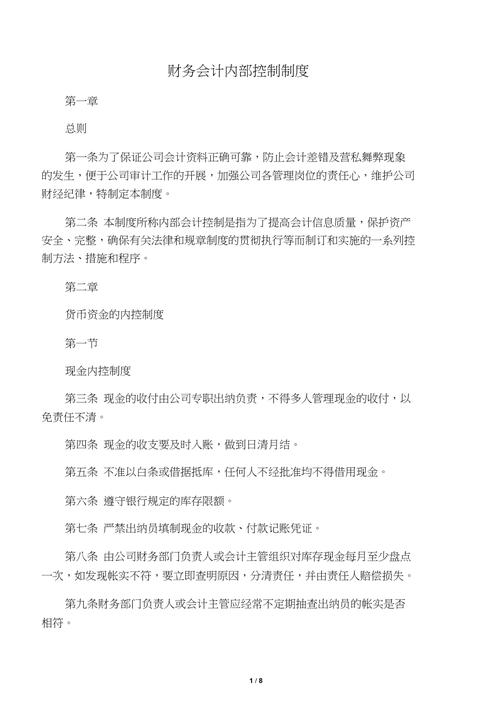

导读:内部控制制度是现代企事业单位对经济活动进行科学管理而普遍采用的一种控制机制。贯穿于企业经营活动的各个方面,只要存在企业经营活动和经营管理,就需要有一定的内部控制制度与之相适应。

今天接着上篇企业内控管理内容,来讲下内控相关指引文件。

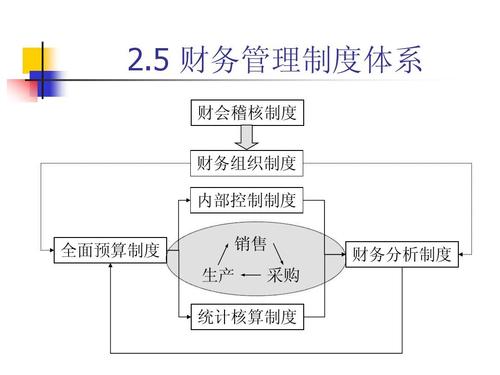

一、内部控制配套指引

企业内部控制配套指引由以下几点构成:

1、应用指引

按照内控原则和内控五要素建立;在配套指引乃至整个内部控制规范体系中占居主体地位。

2、企业内部控制评价指引

为企业管理层对本企业内部控制有效性进行自我评价提供的指引。

3、企业内部控制审计指引

注册会计师和会计师事务所执行内部控制审计业务的执业准则,标志着“以防范风险和控制舞弊为中心、以控制标准和评价标准为主体”的企业内部控制规范体系建设目标基本建成;是继我国企业会计准则、审计准则体系建成并有效实施之后的又一项重大系统工程。

二、应用指引

包括内部环境类指引5项;控制活动类指引11项;信息沟通类指引2项,基本涵盖了企业资金流、实物流、人力流和信息流等各项业务和事项。

应用指引第8号-资产管理解读

1、明确资产范围

包括存货、固定资产、无形资产等方面。

2、确定内控管理目标

内控管理目标是为了提高资产使用效能、保证资产安全。

存货积压或短缺,可能导致流动资金占用过量、存货价值贬损或生产中断。固定资产更新改造不够、使用效能低下、维护不当、产能过剩,可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费。

无形资产缺乏核心技术、权属不清、技术落后、存在重大技术安全隐患,可能导致企业法律纠纷、缺乏可持续发展能力。

4、资产管理的总体要求

企业应当重视和加强各项资产的投保工作,采用招标等方式确定保险人,降低资产损失风险,防范资产投保舞弊。

5、明确管控和要求和措施

分别就存货、固定资产和无形资产提出管控要求,梳理业务流程,确定关键控制点,提出管控措施。

三、内控评价指引

内控评价指引是指企业董事会或类似权利机构对内部控制的有效性进行全面评价、形成评价结论、出具评价报告的过程。

内控评价主体

1、内控工作领导小组

董事会:

组织、领导、监督对内控评价结论真实性负责经营。

管理层:

组织、实施内控评价工作向董事会报告发现的内控缺陷。

2、内控工作小组

内控评价内容

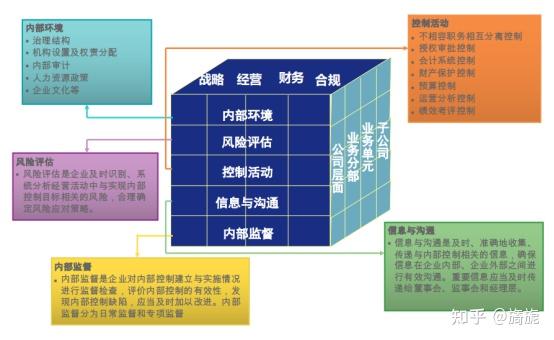

对内部环境、风险评估、控制活动、信息沟通和内部监督等内控五要素的评价。

以《企业内部控制基本规范》和各项应用指引中的控制措施为依据,结合本企业的内部控制制度,对相关控制措施的设计和运行情况进行认定和评价。

内控评价原则

1、全面性原则

评价工作应当包括内部控制的设计与运行;

涵盖企业及其所属单位的各种业务和事项。

2、重要性原则

3、客观性原则

准确地揭示经营管理的风险状况;

如实反映内部控制设计与运行的有效性。

内控评价实施的一般程序

企业可以委托中介机构实施内部控制评价。为企业提供内部控制审计服务的会计师事务所,不得同时为同一企业提供内部控制评价服务。

四、企业内部控制审计指引

内部控制缺陷分类

缺陷等级划分

1、重大缺陷

一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标。具体到财务报告内部控制上,就是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表重大错报的一个或多个控制缺陷的组合;

2、重要缺陷

3、一般缺陷

除重大缺陷、重要缺陷以外的其他控制缺陷。

注:重大缺陷、重要缺陷和一般缺陷的具体认定标准,由企业根据上述要求自行确定。

内部控制评价人员所需的知识技能

1、方法论;

2、专业技能;

3、行业经验;

4、项目管理

实施现场测试——控制测试

1、询问

内部控制设计测试的基本方法,但本身不足以提供充分的证据来证明一个内

控是否有效运行,一般采用访谈管理层和业务骨干的形式,提供的保障程度

最低。

2、观察

提供了较高程度的保证,对评估自动化的内控来说可能是一个可接受的方法。

但观察有一定的局限性,只能保证测试者在观察时内部控制得到了有效执行。

3、检查

通过检查手工控制留下的证据可以作为测试手工控制的较好方法。

4、重新执行

将相关控制重新执行一次,对于常见的手工控制活动不经常使用,重新执行包括使用上述的三个方法。提供了最高程度的保证。

认定内部控制缺陷

非财务报告内部控制缺陷的认定标准

1、定性标准

出现以下情形的,认定为重大缺陷:

(1)严重违犯国家法律、法规或规范性文件;

(2)重大决策程序不科学;

(3)制度缺失可能导致系统性失效;

(4)重大或重要缺陷不能得到整改;

(5)高级管理人员或核心技术人员纷纷流失;

(6)主流媒体负面新闻频现;

2、定量标准:

评价报告

合规、内控、全面风险管理

企业的目标不应该是“风险管理”。风险管理,只是企业在实现目标的过程中不得不处理的一个环节。

企业的目标,根本上还是企业的经营业务。企业必须通过对战略的选择、对业务的执行来完成其经营目标。

业务流程,是合规、内控与风险管理工作的共同对象。

以上就是企业内控管理的全部内容,希望能对广大财务朋友的财务管理有所启发!

文章《干货分享|企业内部控制管理(3) 18项企业内部控制应用指引》内容系作者个人观点,不代表本站对观点赞同或支持。